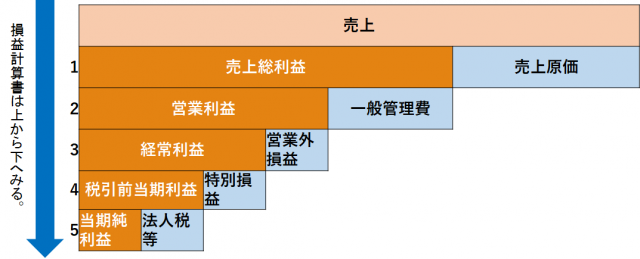

損益計算書の5つの利益

損益計算書は会社の1年間(会計期間)の経営成績を示す書類です。収益(売上、雑収入など)と費用(仕入、製造経費、一般管理費、支払利息など)をそれぞれ集計し、その差額である利益を示すためのものです。

- 売上総利益=売上―売上原価 =粗利

- 営業利益=売上総利益―一般管理費

- 経常利益=営業利益+営業外利益―営業外費用

- 税引前当期利益=経常利益+特別利益―特別損失

- 当期純利益=税引前当期利益―法人税等

※損益計算書は上から下に見る

経常利益までが通常の会社の本業。本業ではないが1年のあいだにいつもある損益、たとえば家賃収入などは営業外損益。特別損益はめったにないようなこと。保険金が入るとか、機械や土地の売却など。法人税等は法人税、地方法人特別税、法人県民税、法人市町村税など。印紙税や固定資産税は租税(公租)公課。消費税は税抜き処理の場合は未払消費税として負債に。税込処理の場合は租税(公租)公課に。